Euro e Crisi

di Alberto Bagnai - 22/07/2013

Fonte: scenarieconomici

Di seguito l’intervista al Professor Alberto Bagnai, Professore associato di Politica economica, Facoltà di Economia, Uni. G.D’Annunzio, Pescara. Qui il CV del professore (http://www.bagnai.org/ ).

L’intervista era stata pubblicata in 3 parti nelle scorse settimane, e certamente e’ un punto di vista autorevole per seguire e spiegare l’attuale crisi che vive l’Europa. Di seguito i link con le 3 parti dell’intervista gia’ pubblicate.

Esclusiva – Intervista all’economista Alberto Bagnai – Ecco perche’ l’Euro e’ insostenibile (1/3)

Esclusiva – Intervista all’economista Alberto Bagnai – Il Tramonto dell’Euro (2/3)

———————————————————————————

PARTE 1 – ECCO PERCHE’ L’EURO E’ INSOSTENIBILE

D – Professore, sono note le sue tesi sull’Euro; perche’ questa crisi in Europa?

R – Non per fare il “precisino”, ma vorrei chiarire subito che quelle che in Italia sono indicate come le “mie” tesi sull’euro in realtà di mio hanno ben poco. Ci tengo sia per onestà intellettuale (non sarebbe bello attribuirsi idee altrui), sia per far capire quanto sia indietro il dibattito in Italia (dove tesi comunemente accettate all’estero ancora sembrano rivoluzionarie).

L’insostenibilità di una moneta unica in Europa era un fatto ben noto alla scienza economica e agli stessi politici che hanno promosso il progetto di unione monetaria, come oggi vede e dichiara perfino Luigi Zingales, uno degli araldi dell’ortodossia economica italiana. Sono stati del resto i politici stessi a dire che l’euro sarebbe servito a governare i popoli europei a colpi di crisi. Lo documento nel libro e nel mio blog, riportando le tante dichiarazioni pubbliche di Prodi, Monti, Padoa Schioppa, Attali, Juncker, ecc. Non è una sorpresa, non c’è nulla di originale, né di complottistico.

Il problema principale è che adottando un cambio fisso, un paese si priva di un normale meccanismo di risposta a shock negativi provenienti dall’esterno: la possibilità di aggiustare il valore della propria valuta alle mutate condizioni di mercato. Non c’è nulla di scandaloso né di immorale nel fatto che il prezzo di una valuta segua la legge della domanda e dell’offerta. Se glielo si impedisce, si crea una tensione che fatalmente si scarica sul mercato del lavoro. Lo dice benissimo Vittorio Da Rold sul Sole24Ore: in caso di problemi “o si svaluta la moneta (ma nell’euro non si può più) o si svaluta il salario”. Il problema è che la svalutazione (cioè il taglio) del salario, quella che oggi chiamiamo “svalutazione interna”, è un processo doloroso, lento, e soprattutto inefficace. Infatti, il taglio dei salari ha lo scopo di intercettare domanda estera offrendo prodotti a prezzi più contenuti, ma al tempo stesso distrugge la domanda interna.

La svalutazione del cambio, invece, permette un recupero di competitività più rapido. Basta confrontare i risultati conseguiti dalla Lettonia (che ha seguito la strada della svalutazione interna, massacrando la propria economia, come ricorda Mario Seminerio, altro economista ortodosso e pro-euro), e dalla Polonia, che invece dopo il crack Lehman del settembre 2008 ha lasciato svalutare lo zloty di quasi il 30%, risultando l’unico paese dell’Unione Europea con un tasso di crescita positivo nel 2009 (+1.6%). E notate che, una volta di più, questo risultato è stato ottenuto senza particolari costi in termini d’inflazione, che anzi in Polonia è scesa dal 4.2% al 3.4% fra 2008 e 2009, come ricordano Kawalec e Pytlarczyk.

Anche qui non c’è nulla di nuovo: nel mio ultimo libro documento svariati casi del genere. Il terrore dell’inflazione in caso di sganciamento non ha alcuna base storica né scientifica. Rimane allora la domanda: ma se rinunciare alla flessibilità del cambio fa tanti danni, impedendo di reagire rapidamente a una recessione, perché si sceglie questa strada palesemente sbagliata?

La risposta più plausibile a questa domanda, a mio avviso, è stata data da Roberto Frenkel e dai suoi coautori, partendo dall’analisi delle crisi dei paesi emergenti, fra i quali l’Argentina.

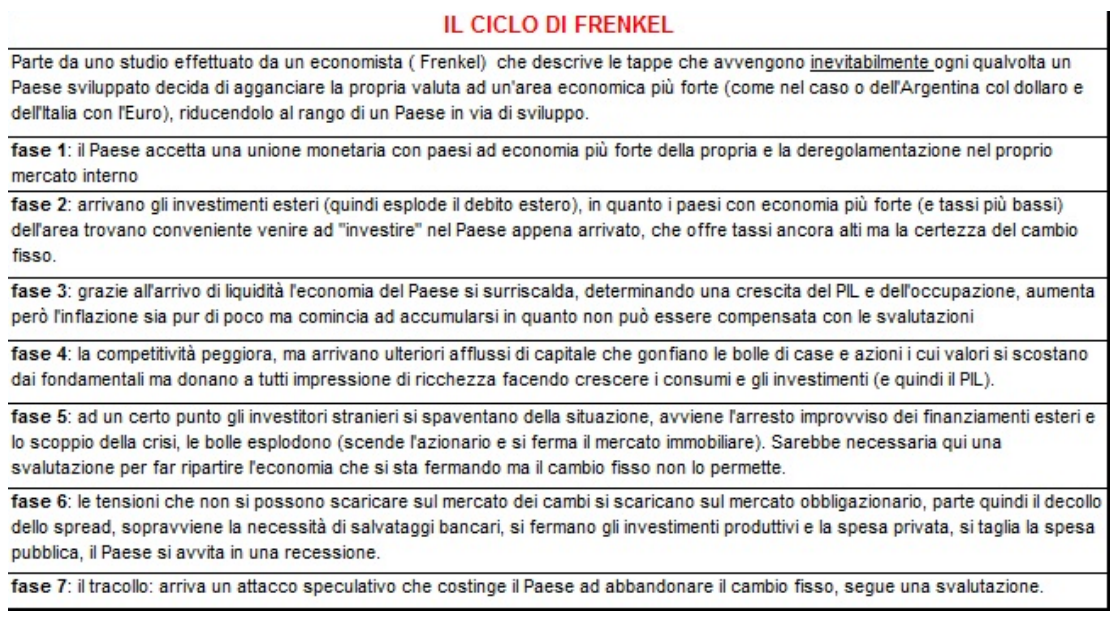

D – Si riferisce al “ciclo di Frenkel”, descritto nel suo libro recentemente pubblicato Il Tramonto dell’Euro (http://www.amazon.it/Il-tramonto-delleuro-Alberto-Bagnai/dp/8897949282 )? Questo ciclo passa per le sette fasi che qui riassumo:

Puo’ spiegarci brevemente questo “Romanzo di centro e periferia” e dirci a che punto siamo?

R – È un dato di fatto: tutte le crisi finanziarie degli ultimi trent’anni sono state precedute da un tentativo di fissazione del cambio fra un paese più forte (il “centro”) e un paese più debole (la “periferia”). Il vantaggio per il centro è ovvio: può prestare soldi alla periferia, lucrando interessi generalmente più alti che a casa propria, senza incorrere nel rischio di cambio. Anche la periferia inizialmente trae vantaggi: diventando “credibile”, accede a credito estero relativamente a buon mercato, che potrebbe usare per promuovere il proprio sviluppo. Il gioco quindi potrebbe essere a somma positiva, ma il problema è che viene sempre spinto troppo oltre.

Da un lato i creditori del centro prestano troppo, in modo irresponsabile, sapendo che alla fine qualcuno pagherà (o i debitori, o i contribuenti). Dall’altro, i debitori della periferia si indebitano troppo, e non sempre utilizzano i capitali presi in prestito per investimenti produttivi (infrastrutture, ricerca, ecc.). Attenzione, però: in un sistema capitalistico l’onere di verificare che il progetto finanziato sia valido incombe al creditore. Quando chiedete un prestito, la banca valuta il vostro merito di credito, no? Le banche del centro, però, evitano di farlo, e un motivo c’è. A voi sembra logico che il centro finanzi la periferia per renderla più forte, cioè per avere un concorrente temibile in più? Non lo è molto, vero? La periferia viene finanziata perché i suoi cittadini acquistino prodotti del centro, non perché si dotino di infrastrutture efficienti, che li mettano in concorrenza col centro stesso.

Insomma, la periferia, indebitandosi, diventa la “locomotiva” del centro, del quale acquista i beni. Questo è un altro ovvio vantaggio per i capitalisti del centro, che affiancano profitti industriali a quelli finanziari. Ma anche i politici e i capitalisti della periferia qualche vantaggio lo traggono. Utilizzando il pretesto del vincolo esterno, del “ce lo chiede l’Europa”, riescono a far ingoiare ai propri cittadini delle politiche di smantellamento dei loro diritti e di compressione dei loro redditi che altrimenti non sarebbero politicamente sostenibili.

Il gioco si basa sul credito facile erogato dal Nord. Prima o poi si presenta un evento che, mettendo in difficoltà i debitori, rende palese a tutti che i debiti accumulati sono insostenibili, e inizia la crisi.

Nel caso dell’Eurozona, la crisi dei subprime e poi lo scandalo Lehmann hanno messo in grossa difficoltà le banche tedesche, imbottite di titoli tossici. Lo stato tedesco ne ha salvate alcune, come spiega Adriana Cerretelli sul Sole24Ore, poi, quando la situazione è diventata insostenibile, ha cominciato a fare la voce grossa coi paesi dell’Eurozona (non potendola fare con gli Stati Uniti).

Notate bene che fin qui si parla di debito privato: nella fase preparatoria della crisi, l’economia periferica gira a pieno regime, lo Stato incassa imposte, quindi il debito pubblico scende, come stava scendendo in Irlanda, Spagna e Italia (per fare tre esempi). Quando i mercati si innervosiscono, i governi adottano risposte recessive (austerità) e il debito pubblico esplode. Ora siamo lì, nella sesta fase del ciclo. La settima sarà, come sempre è stato, lo sganciamento della periferia dal centro, cioè, nel caso dell’Eurozona, la dissoluzione dell’euro.

D – Parlando di Europa, Euro e gestione del processo di integrazione e della Crisi, ci puo’ spiegare le “colpe” della Germania in questi 15 anni, e quelle dell’Italia?

R – Rifaccio il precisino: non mi piace parlare di “colpe” in economia, e non la metterei in termini di antagonismo fra “Germania” e “Italia”. Bisogna ricordare sempre che “Germania” e “Italia” non sono due personaggi (uno buono e uno cattivo, a scelta di chi legge), ma due insiemi composti da tanti attori economici e sociali, non tutti ugualmente informati, non tutti ugualmente razionali.

Andando nell’ordine che lei propone, sicuramente una certa leadership politica tedesca ha la responsabilità di aver badato agli interessi economici del proprio paese in modo egoistico e miope, violando l’obbligo di “stretto coordinamento delle politiche economiche degli Stati membri” stabilito dall’art. 119 del Trattato sul funzionamento dell’Unione Europea. Chi rinfaccia il fatto che “la Germania è stata più brava perché ha fatto prima le riforme” dimostra una totale ignoranza dei principi della costruzione europea. “Stretto coordinamento” significa che le riforme si sarebbero dovute decidere e attuare insieme. Invece non solo non è stato così, ma per sorpassare a destra l’Europa, il governo tedesco ha sfacciatamente violato il Trattato di Maastricht, come spiego nel mio blog. Questo perché la riforma del mercato del lavoro, che moderava i salari introducendo flessibilità (cioè precarietà), prevedeva in contropartita una serie di ammortizzatori sociali che gravavano e gravano sul bilancio pubblico tedesco. Il contenimento dei salari tedeschi (riconosciuto dai responsabili politici tedeschi), è stato insomma finanziato con spesa pubblica, con aiuti massicci alle imprese (sotto la forma indiretta di spesa sociale per integrare i salari dei lavoratori).

Mi sembra che nessuno comprenda che dovremmo essere in un’Unione per cooperare, non per competere. Tutti danno per scontato il contrario. Il comportamento del governo tedesco, che ha esasperato la dinamica centro/periferia in Europa, è stato deprecato per questo motivo da organizzazioni internazionali come l’Ufficio Internazionale del Lavoro delle Nazioni Unite (per citarne uno).

Il problema del modello mercantilista tedesco è che è di corto respiro. Non c’è nessuna particolare virtù nel contenere i salari, deprimendo la domanda interna, per vendere di più all’estero. Questa strategia è ingiusta e ottusa per due motivi. Il primo, è che le imprese tedesche sono diventate più competitive sostanzialmente perché i lavoratori tedeschi non hanno beneficiato della loro maggiore produttività (e infatti in Germania la disuguaglianza fra i redditi è aumentata, come ci ricorda l’Economist, al punto che il governo ha cercato di manipolare un recente rapporto sulla povertà). Ricordiamoci sempre che chi ci parla di una Germania “vincitrice” omette di ricordarci che in Germania il numero dei “perdenti” sta crescendo, e questo male comune non è un mezzo gaudio, ma una fonte di preoccupazione: ricordiamoci che il popolo tedesco reagisce con una certa veemenza alle crisi economiche.

Il secondo motivo è che se vuoi crescere sulla domanda altrui, perdi anche quando vinci. Guardate cosa sta succedendo. Nel 2012 la Germania ha avuto una crescita infima, circa la metà di quella prevista a inizio anno. Perché? Perché se cresci solo sulla domanda estera, di fatto impoverisci i tuoi partner commerciali, che devono indebitarsi per comprare i tuoi prodotti. Quando saltano per aria, ti trovi senza mercato di sbocco e smetti di crescere anche tu, che è esattamente quello che sta succedendo adesso alla Germania.

Guardi che questo fatto, ignorato da molti italiani, è perfettamente chiaro ai tedeschi meno ottusi. Le faccio due esempi: si ricorda di quando l’ex cancelliere Helmut Schmidt ha dichiarato che la politica condotta dalla Merkel non era molto intelligente? E le segnalo che alcuni economisti europei si sono recentemente riuniti a Bruxelles per presentare un manifesto di solidarietà europea, basato sull’ipotesi che la Germania accetti di sganciarsi dall’eurozona. Da chi era rappresentata la Germania? Da Hans-Olaf Henkel, già a capo della “Confindustria” tedesca. Non stiamo parlando di personaggi di secondo piano.

D – Secondo lei l’Italia dovrebbe uscire dall’Euro: crede che ce lo consentiranno? Come andrà a finire?

R – L’euro è insostenibile. Chi parla di salvarlo con “più Europa” vaneggia. In tutti i paesi membri, dall’Italia, alla Germania, all’Olanda, si stanno mettendo in discussione i meccanismi di trasferimento di reddito fra regioni che hanno finora garantito la coesione territoriale. In Italia c’è la Lega Nord, in Germania ci sono i politici bavaresi. E voi pensate che un bavarese, che è stufo di pagare per un sassone, voglia invece farlo per un calabrese?! Voi pensate che chi vuole “meno Germania” voglia “più Europa”? Potete scordarvelo!

Jacques Sapir ha calcolato che per tenere insieme i paesi dell’Eurozona occorrerebbero, in aggiunta ai trasferimenti già previsti dal bilancio della Commissione, almeno altri 257 miliardi di euro all’anno, sostanzialmente a carico della Germania. Questo è il costo economico del “più Europa”. Nessun politico può seriamente pensare di proporlo agli elettori. Paolo Manasse, economista ortodosso, giunge alle medesime conclusioni, perché non ce ne sono altre.

Quindi, inutile girarci intorno: come decine di altre unioni monetarie nell’ultimo secolo, anche l’Eurozona dovrà sciogliersi. L’Italia, come paese sovrano (fino a prova contraria) non deve chiedere il permesso a nessuno, tanto più che, come ho ricordato, altri paesi hanno pesantemente violato i trattati europei, ponendo le basi di questa crisi.

Gli studi che circolano evidenziano tutti, unanimemente, che l’Italia trarrebbe il massimo vantaggio (o il minimo danno) da uno scioglimento dell’Eurozona: i vostri lettori sicuramente conoscono lo studio di Bank of America che a luglio scorso ha portato questo risultato all’attenzione del grande pubblico.

Il nostro problema è quello di essere in balìa di una classe politica che ha sistematicamente mentito sulla moneta unica, un vero Partito Unico Dell’Euro che dispone di tutti i mezzi di informazione e li usa in modo terroristico. In questo senso ripongo più fiducia nella Germania. Quando alla leadership tedesca sarà chiaro che sta segando il ramo dov’è seduta, le sarà facile tirarsi fuori dall’Eurozona: basterà continuare a mentire dicendo (come ha fatto per anni) che la crisi è colpa dei pigri del Sud (e non delle banche del Nord che hanno alimentato squilibri per sostenere le industrie del Nord). Gli elettori del Nord prima o poi reagiranno chiedendo la secessione. Il paradosso è che la secessione converrebbe di più agli elettori del Sud, ma a questi non viene nemmeno consentito di discuterne serenamente!

D – Professore, perche’ in Europa e nel mondo sono cosi’ importanti parametri come l’ammontare del Debito e Deficit Pubblico, mentre sono assai meno noti parametri come la Bilancia dei Pagamenti e la Posizione Netta sull’Estero?

R – L’attenzione si focalizza sul debito pubblico per motivi puramente ideologici. Ormai è appurato che le crisi finanziarie degli ultimi trent’anni sono state causate da elevato indebitamento privato (con l’estero), in presenza di debito pubblico stabile o decrescente. Tutti lo sanno. È quello che gli economisti chiamano un “fatto stilizzato”. Perfino il Trattato di Maastricht, come molti ignorano, prevedeva che l’indebitamento estero dei paesi fosse tenuto sotto controllo, come quello pubblico. Ma per quello pubblico si è stabilito un parametro (il 3% del Pil), mentre per quello estero no. Perché? Per due motivi. Primo, perché limitare l’indebitamento pubblico significa ridurre il peso del “nemico” ideologico, cioè dello Stato, mentre limitare l’indebitamento estero, che è per lo più privato, significherebbe limitare l’azione dei “mercati”. Secondo, perché in un’Europa costruita e gestita dai “vasi di ferro”, il debito estero dei vasi di coccio tornava utile (visto che, come abbiamo detto e ripetuto, si convertiva in acquisti di beni dei paesi forti).

Che l’indebitamento estero vada limitato non è l’idea di uno strampalato professore di provincia. Dopo aver usato il credito/debito estero come una clava per sbriciolare i paesi del Sud, la Commissione Europea, candidamente, ammette che c’è un problema, e nella sua “procedura contro gli squilibri macroeconomici”, promulgata a fine 2011, stabilisce limiti proprio per le variabili delle quali gli economisti riconoscono da tempo l’importanza: il debito privato, il debito estero, il deficit estero.

Naturalmente la stalla si chiude quando i buoi sono scappati, semplicemente perché le chiavi della stalla sono state date ai ladri di bestiame: le grandi banche del Nord. Ricapitolando: che il debito estero sia più pericoloso di quello pubblico lo sanno e lo sapevano tutti: economisti, politici, e tecnici della commissione (che infatti pongono sul debito estero un vincolo quantitativo più stringente che su quello pubblico). Non se ne parla nei media per motivi ideologici e di convenienza: se la gente capisse che il problema sono gli squilibri esteri, capirebbe che il problema è l’euro, e per la finanza del Nord finirebbe la pacchia.

———————————————————————————

PARTE 2 - IL TRAMONTO DELL’EURO

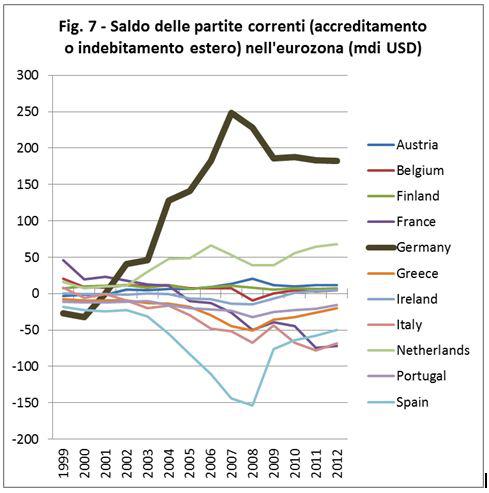

D –Guardando l’andamento della Bilancia dei Pagamenti negli ultimi 15 mesi, si nota un forte calo dei passivi del conto corrente in relazione al PIL nella periferia (in Italia in 12 mesi siamo passati dal -3,5% al -1,3%), una stabilita’ del passivo Francese e dell’attivo Tedesco, ed un forte deterioramento del passivo della Gran Bretagna. Lei crede che tale andamento sia compatibile con un tracollo imminente dei periferici come descritto nella fase 7) del Ciclo di Frenkel? Non crede che la “rottura” dell’Euro vedra’ un ruolo della Francia?

R – Partirei dal dato tedesco: come vede, non si nota alcuna tendenza al rientro verso una situazione di equilibrio dei conti. Ora, l’origine del problema è lì, cioè nell’incapacità della Germania di immaginare un modello di sviluppo non mercantilistico, cioè non basato sulle esportazioni, sulla domanda degli altri paesi. Un modello miope, che conduce fatalmente al conflitto, e che ha vita breve, come ho già ricordato. Questo la Cina lo ha capito, la Germania probabilmente non lo capirà mai (purtroppo).

Il dato italiano ha un aspetto fisiologico e uno patologico. Quello fisiologico è che con una recessione oltre il -2.5% è chiaro che abbiamo importato di meno, riequilibrando il saldo commerciale. Il dato patologico è che il passivo corrente della bilancia dei pagamenti continua a essere composto ancora per la maggior parte da interessi sui debiti (privati) con l’estero, come ho evidenziatodue anni or sono. Questo è un problema, perché crea sulla bilancia dei pagamenti una rigidità analoga a quella che il peso degli interessi mette sul bilancio pubblico.

La Francia si trova in situazione uguale e contraria: messa peggio di noi in termini di saldi commerciali, riequilibra le partite correnti con i proventi degli investimenti fatti all’estero nella prima tornata di “shopping”, quella di metà anni ’90 (per capirci, quando i supermercati italiani cominciarono ad avere nomi francesi…). Ma la situazione, vista da vicino, è peggiore di quella italiana, forse perché in Francia la stampa è più libera (37° posto nella classifica di Reporter sans frontières, contro il 57° posto dell’Italia): i telegiornali quotidianamente parlano di aziende che chiudono, di deindustrializzazione, di forti tensioni sociali.

D – Nel Libro definisce una exit strategy: puo’ chiarire ai nostri lettori il passaggio al nuovo conio e come verrebbero regolati debiti e crediti?

R – I dettagli del passaggio al nuovo conio sono stati descritti in tanti studi: consiglio l’ottima intervista a Claudio Borghi Aquilini, e, per chi mastica un po’ di inglese, la “Guida pratica” di Roger Bootle o quella di Jonathan Tepper. Sui dettagli ci possono essere margini di discussione, ma le idee di fondo sono semplici.

Si uscirebbe con un rapporto di cambio uno a uno (un euro diventerebbe un “fiorino”). I rapporti di debito e credito verrebbero convertiti nel nuovo conio applicando la Lex Monetae, che consente a uno Stato sovrano di decidere quale moneta ha potere liberatorio per le obbligazioni regolate dal suo diritto.

La conversione sarebbe istantanea per i pagamenti che avvengono in via elettronica (di fatto, la stragrande maggioranza).

Vorrei ricordare che quando siamo entrati nell’euro non hanno continuato a pagarci lo stipendio in lire, e così quando usciremo dall’euro non continueremo a pagare il mutuo in euro: crediti e debiti regolati dal diritto interno verranno convertiti simmetricamente, perché questa è la cosa più ovvia, razionale ed equa (e fra l’altro prevista dal Codice Civile italiano, come ricordo nel mio testo).

Chi ricorda la forte rivalutazione subita dai mutui in ECU quando la lira uscì dallo SME nel 1992, trascura il fatto che l’ECU era, per l’Italia, una valuta estera, e quindi non era possibile applicare la Lex Monetae.

Chi blatera che le banche vorranno essere pagate in euro perché c’è un complotto, o perché loro sono “furbe”, dimentica che proprio perché “furbe” le banche non vorranno una conversione asimmetrica, poiché questa farebbe immediatamente fallire i loro debitori (causando un evidente danno ai loro bilanci).

Sul mercato dei cambi la nuova valuta fluttuerebbe, con un riallineamento che in capo a un anno si pensa potrebbe andare dal 10% al 30%. Com’è noto, abbiamo avuto già precedenti del genere (compresa la forte svalutazione dell’euro nei suoi primi due anni di vita), e siamo ancora qui. Ci potrebbero certo essere conseguenze inflazionistiche (anche se in precedenti esperienze non ci sono state), ma lo Stato avrebbe gli strumenti per contenerle (ad esempio, manovrando le accise, che sono la componente più rilevante dei costi dei carburanti). Gli studi dei quali disponiamo indicano che la maggiore inflazione potrebbe essere intorno ai 5 punti, in assenza di interventi correttivi. Sottolineo che nessuno pensa minimamente che si arriverebbe a inflazione a due cifre (in Italia l’abbiamo avuta, lo ricordo, quando il prezzo del petrolio quadruplicò, negli anni ’70, e non stiamo parlando di uno shock di quelle dimensioni). Chi parla di iperinflazione è semplicemente un ignorante o un ciarlatano.

D – Nel Libro propone l’External Compact al posto del Fiscal Compact: puo’ spiegarcelo?

R – Mi sono limitato, per chiarezza di esposizione, a dare un nome a una proposta che nella sua essenza risale a James Meade,premio Nobel nel 1977 per i suoi studi di economia internazionale. Nel 1957, data dei Trattati di Roma, Meade scrisse un articolo sull’Economic Journal per chiarire che un percorso di integrazione economica europea sensato doveva darsi come obiettivo quello di uno sviluppo equilibrato degli scambi esteri, e che questo obiettivo richiedeva il mantenimento della flessibilità del cambio.

Credo sia la testimonianza più antica del fatto che la catastrofe dell’Eurozona era annunciata: ci siamo privati di flessibilità del cambio, abbiamo favorito gli squilibri esteri, e abbiamo così disintegrato l’Europa.

Dobbiamo ora ritornare a quella proposta di buon senso. Come chiarisce molto bene Meade, il cambio flessibile è “il peggior regime di cambio, esclusi tutti gli altri”. In altre parole, abbandonare l’euro non risolverà tutti i nostri problemi con un colpo di bacchetta magica. La ritrovata flessibilità andrà gestita sul piano macroeconomico. In particolare, sia la politica dei redditi che quella fiscale andranno concordate a livello europeo: quella dei redditi, permettendo ai salari di seguire l’evoluzione della produttività (cosa che in Germania non è successa, come è noto); quella fiscale, favorendo politiche espansive nei paesi che si trovano in surplus estero (cosa che alla Germania è stata chiesta ma che si è rifiutata di fare).

La principale differenza fra la situazione attuale e quella che auspico è che mentre oggi, se un paese rifiuta di adottare politiche cooperative (violando gli obblighi europei), gli altri possono solo subire, col cambio flessibile i comportamenti non cooperativi troverebbero una immediata e automatica sanzione. Ad esempio: se un paese per drogare le proprie esportazioni comprimesse i salari al di sotto della produttività, il surplus estero da esso conseguito farebbe apprezzare il cambio, e quindi il comportamento non cooperativo sarebbe corretto dalle leggi del mercato.

D – Nel Libro ipotizza un forte risparmio nel pagamento degli interessi, tramite ritorno a sovranita’ monetaria, con Banca d’Italia che tornerebbe uno strumento nelle mani del tesoro, finanziando il 30% del fabbisogno stampando moneta. Puo’ spiegarci perche’ a suo avviso cancellare l’indipendenza della Banca centrale e stampare moneta a nastro da’ vantaggi?

R – Vorrei precisare due cose: la prima è che personalmente non propugno la “stampa di moneta a nastro”, e la seconda è che il parametro del 30% scelto nelle simulazioni presentate nel testo è puramente indicativo e tutt’altro che abnorme. Per darle un’idea, se lo Stato praticasse una regola monetaria di questo tipo, dopo 20 anni il debito detenuto dalla Banca centrale italiana (in contropartita della creazione di moneta) sarebbe appena il 15% del totale. La Banca centrale inglese attualmente detiene il 25% del debito pubblico della corona, e non mi sembra che a fronte di questa massa monetaria l’Inghilterra stia sprofondando nell’iperinflazione. Quindi dimentichiamoci il nastro: siamo su ordini di grandezza prudenziali rispetto a quelli praticati da altri paesi, e anche a quelli proposti da altri studi (ad esempio, Jacques Sapir parla di una monetizzazione del deficit fino al 50% nei primi anni dopo l’uscita della Francia dall’euro).

Secondo: che i tassi di interesse scenderebbero comunque abbandonando l’euro, ancora una volta non è una mia idea, ma un dato conforme a tante esperienze storiche, e anche a studi recenti come quello citato sopra della Bank of America, anche in assenza di recupero della sovranità monetaria.

Quanto all’indipendenza della banca centrale dal governo, Axel Leijonhufvud, un importante economista keynesiano, ha dichiarato per primo, ormai cinque anni or sono, che essa va cancellata perché è una colossale ipocrisia, giustificata con argomenti teoricamente deboli, e perché costituisce un vulnus per la democrazia. Questo, indipendentemente dal risparmio di interessi che un ritorno alla sovranità monetaria certo consentirebbe, permettendo un moderato finanziamento monetario del deficit.

Il problema è un altro, più grave. Non si può attribuire a un pugno di persone non elette da nessuno e spesso non particolarmente competenti (come i fatti dimostrano) il potere di vita e di morte su interi Stati, attribuendo loro la facoltà di decidere a quali condizioni il governo di uno Stato sovrano può finanziarsi. La politica monetaria deve ridiventare quello che era prima della deregulationfinanziaria: uno strumento nelle mani dei governi.

Se i governi lo useranno male, i cittadini si regoleranno di conseguenza. Ma ora, quando una Banca come la Fed si comporta male, gonfiando con denaro facile la bolla dei subprime, cosa possono fare i cittadini statunitensi? E quando una Banca come la Bce si comporta male, lasciando per quasi un anno i paesi in balìa dello spread, quando una semplice dichiarazione sarebbe bastata a placare i mercati (come è poi successo a luglio del 2012), i cittadini europei a chi possono rivolgersi? A nessuno. È democrazia?

È stato un altro premio Nobel, Joseph Stiglitz, a ribadire un mese fa che i paesi meno danneggiati dalla crisi erano quelli con le banche centrali meno indipendenti (Cina, India, Brasile), e che la stessa nozione di indipendenza è ridicola, perché ogni istituzione risponde a qualcuno: il problema è capire a chi. Di sicuro la Bce non risponde ai cittadini europei. Sarà la storia a dirci a chi ha risposto finché è esistita.

Nei paesi anglosassoni e nel resto dell’Europa questo tabù è ormai infranto, come testimoniano tanti articoli della stampa finanziaria.

———————————————————————————

PARTE 3 – IL RILANCIO ECONOMICO E L’AUSTERITA’ SUICIDA

D – Pensa che il Governo Monti a Novembre 2011 abbia salvato l’Italia? Quale è il suo giudizio sui primi 12 mesi del governo Monti?

R – (a cura Professor Bagnai) Il mio giudizio sui governo Monti rimane esattamente quello che detti appena si insediò: i suoi salvataggi non ci avrebbero salvato perché si rivolgevano a un falso problema (il debito pubblico), e lo facevano con intento strumentale, cioè per estrarre dai cittadini italiani risorse da veicolare verso le banche del Nord onde consentirne il risanamento. Spero che sia chiaro che “salvare la Grecia, salvare la Spagna” significa in realtà salvare la Germania, che dalla Grecia e dalla Spagna deve farsi ridare dei soldi. Bene: il lavoro di Monti era far sì che questi soldi ce li mettesse chi ci legge pagando l’IMU. Missione compiuta, e intanto il debito pubblico italiano è cresciuto e l’Italia ha avuto la performance peggiore dell’Eurozona.

D – Secondo lei il debito pubblico italiano va onorato così come è oppure va ripudiato e quindi ristrutturato?

R – Nonostante il governo Monti, il debito pubblico italiano non era il problema, e non è ancora un problema. Non lo dico io, lo dice ilRapporto sulla Sostenibilità Fiscale della Commissione Europea. Certo, rischia di diventarlo se ci si continuerà ad avvitare sulla strada delle politiche di austerità suicida, che distruggono reddito e gettito fiscale. Ma tutti gli studi sull’uscita dall’euro concordano sul fatto che un default in Italia non sarebbe necessario, dato il forte avanzo primario dei conti pubblici e la forte propensione al risparmio delle famiglie.

D – Al di la’ della Sovranita’ Monetaria, quali sono secondo lei le principali azioni in campo economico che l’Italia dovrebbe mettere in campo per assicurare un futuro ai cittadini Italiani ed alle future generazioni? Nel Libro ipotizza l’incremento di alcune spese pubbliche (es. Ricerca ed investimenti) e la riqualificazione di altre spese, ma liquida come “Luogocomunisti” coloro che propongono un deciso ridimensionamento delle spese Pubbliche inefficienti (tema molto caro ai lettori di RC) e riduzioni di imposta conseguenti. Puo’ spiegarci meglio la sua posizione?

R – Lei ha mai trovato qualcuno che le abbia risposto: “Sì, mi piace lo spreco, viva l’inefficienza?”. Apprezzo le provocazioni, è noto, ma la domanda, più che provocatoria, mi sembra un po’ pleonastica. Comunque, non so in quale parte del mio testo lei abbia trovato la frase che mi attribuisce, so solo che non l’ho scritta.

Qui dobbiamo capire un paio di cose.

La prima è che l’odio ideologico verso lo Stato non ci porta da nessuna parte. La crisi è stata causata dai comportamenti irresponsabili e criminali della finanza privata. Lo Stato è colpevole, certo, di non aver vigilato, verosimilmente perché corrotto dai gruppi di potere che avevano interesse a farsi i fatti loro sul groppone del contribuente. Ma se, come i dati dimostrano, e i rapporti della Commissione Europea confermano, il debito pubblico italiano è sostenibile nel breve e nel lungo periodo, mi chiarite per quale arcano motivo stiamo parlando di spesa pubblica? Mi state dicendo che la Commissione Europea dice parole in libertà? Può darsi, ma a me non sembra. Chi vuole “meno Stato” aprioristicamente, senza se e senza ma, è semplicemente accecato dall’ideologia e sbaglia: occorre più Stato e un migliore Stato, per dotare di regole i mercati finanziari, per gestire i servizi pubblici essenziali, ecc.

La seconda cosa è che occorre distinguere fra il breve e il lungo periodo. Quello che nel lungo periodo può effettivamente essere uno spreco, nel breve può essere una misura congiunturale che impedisce il collasso del sistema. Licenziare dipendenti pubblici, o tagliare le loro retribuzioni, quando il Pil cala del -2.5% non è una buona idea: serve semplicemente a ridurre spesa che si rivolge alle imprese private (e gli imprenditori lo sanno). Le riforme strutturali vanno fatte in condizioni di serenità, non di urgenza, perché altrimenti aggravano semplicemente il male. È sotto gli occhi di tutti.

Quando saremo usciti dalla recessione, faremo una bella lista delle spese improduttive, e le taglieremo, tutti insieme. Non c’è problema. Immagino che l’ospedale vicino a casa vostra sia produttivo, e quello vicino a casa mia improduttivo, ma ripeto: non c’è problema: andrò in clinica. Non tutti però possono permetterselo. La coesione sociale e civile di un paese parte anche dall’attenzione a questi problemi.

D – Ci dia un messaggio di speranza: come potremo uscire da questo declino economico in atto ormai da tempo? Ce la faremo?

R – Del come mi sembra che abbiamo parlato a sufficienza. Ce la faremo? Senz’altro, anche se va detto che l’entità dei sacrifici che dovremo affrontare dipende molto dalla corretta informazione. Chi in questi giorni terrorizza i cittadini con informazioni strampalate, totalmente fuori dalla logica storica ed economica, circa la catastrofe che ci attenderebbe se uscissimo, in realtà contribuisce ad aggravare i costi della crisi e della sua risoluzione, perché spinge i cittadini a decisioni che potrebbero rivelarsi irrazionali e controproducenti (lo spiega bene Claudio Borghi nell’intervista che ho citato prima).

Suggerisco ai piccoli terroristi di non dimenticare che oggi c’è Internet. Fino a dieci anni fa le menzogne propalate in televisione duravano l’istante in cui venivano pronunciate, e quelle scritte sui giornali finivano per incartare il pesce il giorno dopo. Ma oggi Internet tiene traccia di tutto, e per sempre. Bisogna avere senso di responsabilità, bisogna documentarsi prima di parlare, e bisogna contribuire tutti a diffondere un’informazione più equilibrata. Vi ringrazio per avermi offerto questa opportunità.